実質賃金マイナス、住宅価格高騰のダブルパンチ

2023年の注文住宅市場は、2年前と比較すると約2割も市場が縮小し大変厳しい状況でした。

住宅価格が高騰する一方で実質賃金はマイナスが続き、消費者が住宅を購入しにくい環境が強まったなかで、変動金利型住宅ローンが低金利で推移したことは唯一のプラス要因でした。

しかし、マイナス金利解除に向けた素地は整いつつあり、いよいよ金融正常化が行われれば、住宅ローン金利も上昇します。

今回は、住宅市場を大きく左右する金利動向から、今後を考えてみます。

いよいよ「金利のある世界」が来る?!

先月公開された「みずほリポート「金利のある世界」への日本経済の適応力」では、日銀が目標とする賃金の上昇が伴う2%の物価上昇が持続・安定的に実現し、マイナス金利解除を経て金融正常化が進んだ場合の、実態経済への影響が試算されています。

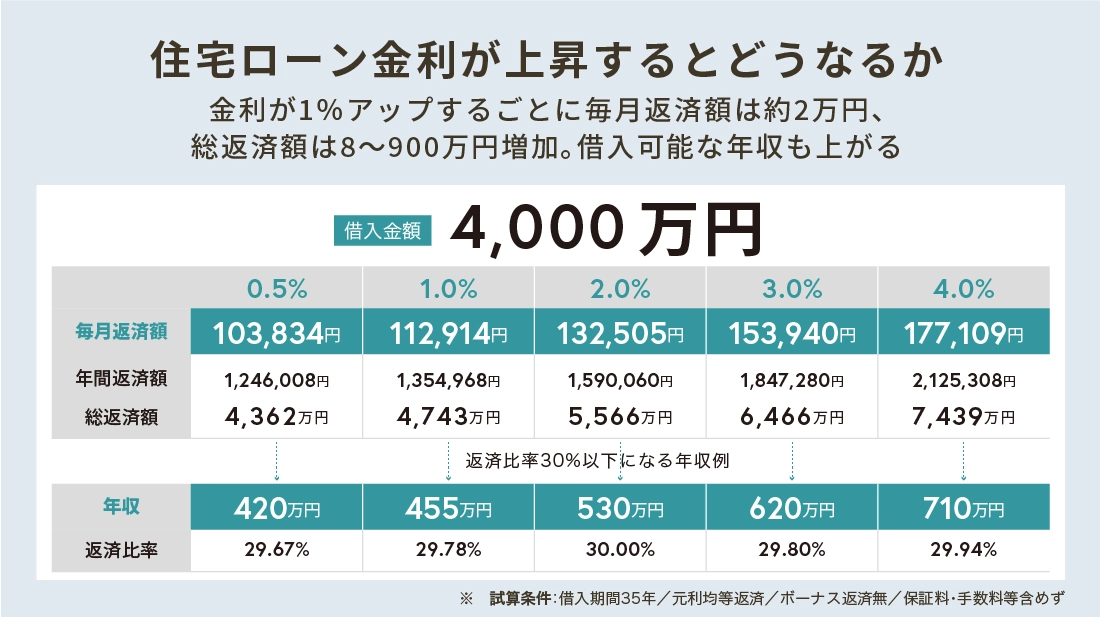

本リポートは「住宅ローン金利は2026年度には変動型で4.0%、固定型でも4.8%」と想定しており、私はあくまで試算のひとつと認識しつつも大変に驚きました。

住宅ローン金利が4%になると、4,000万円の借入れができるのは年収710万円層となる※ 住宅金融支援機構「返済プラン比較シミュレーション」より試算

インフレ率を上回る賃上げ率が定着しても、住宅ローン金利が4%を超えれば、とりわけ新築住宅事業においては、大打撃となることは言うまでありません。

仮に4%までは至らないとしても、既に金利は上昇傾向にあり、現状のままとはいかないでしょう。「新築を建てるだけでは稼げない」未来が迫っていることを、我々は肝に命じなければなりません。

最後の景気対策をモノにしつつ、新たな収益モデルを

2024年、日本では自民党総裁選、米国では大統領選挙が予定されています。

選挙年は票集めのための景気対策が行われることが多く、日本でも新築住宅に対応する補助金事業が拡大されると期待できます。

しかし、これ以上の財政出動は金利政策の観点からも非常に難しく、この規模での景気対策は最後となるのではないかと私は考えています。

最後の特需を確実に獲得しつつ、新築住宅に代わる収益モデルを早急に構築する。これこそが2024年のテーマと言えるでしょう。

林業、住宅シンクタンクなどを経験し、1996年に住宅コンサルティング会社を設立。その後住宅会社をより本質的に支援するため、MSJグループ各社を設立。