住宅会社が見落としがちな消費者心理

「返済ブラックボックス化」という不安をつかむ

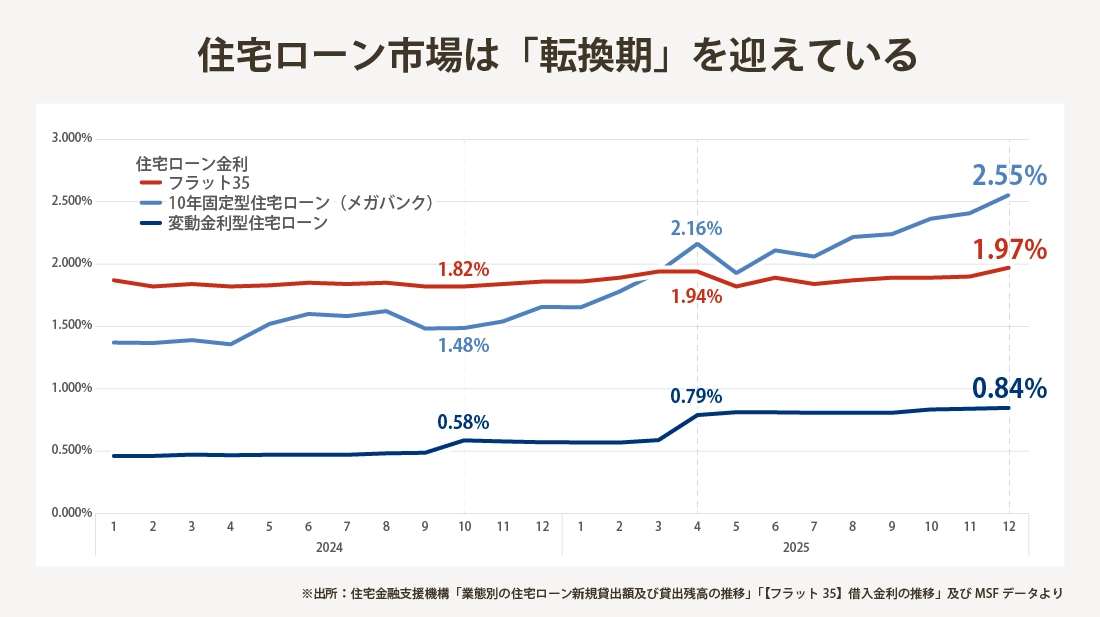

最近、営業現場で「住宅ローンの金利って今後どうなるんですか?」という質問が増えていませんか?

2024年3月のマイナス金利解除を境に、「変動金利は動かない」という前提が崩れ、住宅ローン市場は転換期を迎えました。住宅検討層の間では、住宅価格の高騰に加え、金利がいつ上がるかわからないことで「住宅ローンの返済額が読めない」という深刻な不安が広がっています。

インフレのなか、今後のライフプランを考えた時に、家計の不安定要素である「返済ブラックボックスをなくしたい」という心理が強まっているのです。

「全期間固定金利」の【フラット35】が再評価される背景

こうした背景のなか住宅検討層の間では、0.x%の金利差であれば「返済ブラックボックスに対する保険料」として固定金利を選ぶ動きが広がりはじめています。

なかでも、全期間固定金利型の住宅ローン【フラット35】は、銀行の固定金利型住宅ローンと比べ金利がほぼ横ばいで推移し、変動金利との差が縮小傾向にあります。

この流れを後押ししているのが、住宅金融支援機構が打ち出したさまざまな施策です。昨年同期比で【フラット35】の申請件数は150%超と急増(2025年7月~9月期、出典:住宅金融支援機構)し、これは消費者の意識変化の表れだといえるでしょう。

変動金利とのギャップを埋めるフラット35の進化

最新トレンド3つを押さえよう

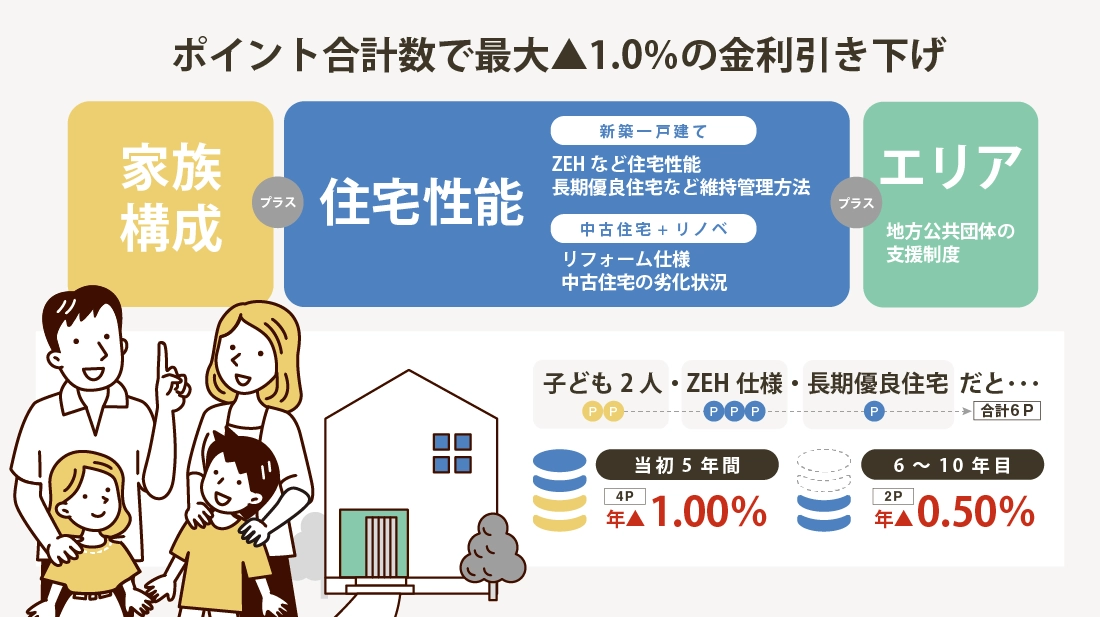

金利優遇が進化し、金利引き下げのハードルが低く

家族構成などのポイント合計で最大▲1.0%金利引き下げ

これまでのフラット35の金利優遇は、高性能住宅に対する【フラット35S】が中心でした。しかし、2024年2月に始まった「子育てプラス」で金利引き下げメニューが大きく発展。

住宅性能に加えて家族構成や住宅種類などをポイント化、合計ポイントに応じて金利の引き下げが受けられる方式に変わりました。

1ポイント=▲0.25%として、当初5年間で最大▲1.0%まで金利引き下げが可能。4ポイント以上なら、翌6~10年にも繰り越して金利を引き下げることができます。

最大▲1.0%を目指すなら、長期優良住宅との「合わせ技」がカギ

とはいえ金利引き下げのポイント獲得のカギとなるのは住宅性能です。「子育てプラス」は18歳未満の子ども1人につき1ポイント。ZEHに加えて長期優良住宅の認定を受ければ4ポイントが見込め、当初5年間▲1.0%に加え、子どもの人数によって6~10年間も金利引き下げが可能となります。

実際、2024年2月から2025年2月末までに「子育てプラス」を利用した人の約54%が合計4ポイント以上を獲得し、▲1.0%の金利引き下げを受けているという結果がでています。(出典:住宅金融支援機構)

「中古住宅購入+リノベ」でもポイントがプラス

選択肢が広がる住まい選び

中古住宅購入に利用できるフラット35のなかで、特に住宅会社が注目すべき制度は、中古住宅の購入と同時にリノベーションやリフォームを依頼する場合に利用できる【フラット35リノベ】リフォーム一体タイプです。中古住宅購入費とリノベーション費用をひとつのローンに組み込むことができる点が住宅購入層に人気です。

フラット35リノベでも、新築同様に工事内容に応じて金利引き下げのポイントが付与されますが、新築工事に比べると省エネリフォームのハードルは低め。金利Bプランで2ポイント付与となります。

【フラット35】リノベ(金利Bプラン)の住宅の要件

| 省エネルギー性 | 断熱材の追加工事/断熱性の高い開口部への交換工事/ 高効率空調機・高効率給湯機・太陽光発電設備等の設置工事 など |

|---|---|

| 耐震性 | 壁・筋かい等の設置工事 など |

| バリアフリー性 | 手すりの設置工事/通路または出入口の幅員拡幅工事/バリアフリートイレまたは浴室への交換工事 など |

| 耐久性・可変性 | 床材の交換工事/屋根・外壁の塗装・防水工事/天井・内壁等の壁紙等の交換工事 など |

リフォーム瑕疵保険への加入などの条件もありますが、近年では他社との差別化要素としてリノベ住宅の保証サービスに瑕疵保険を利用してブランディングを図る住宅会社も増加しています。

関連記事はこちらから

経営者インタビュー(後半)|リアルティ株式会社

買取再販事業は、事業回転スピードが命 「売れる」商品企画と資金調達がポイント

50年ローンやペアローンも

時代の変化に合わせて新しい制度も

ニーズの多様化に合わせて、子育て世帯や若年夫婦に人気のペアローンや、最長50年の返済計画が可能な【フラット50】といった新しい選択肢も登場しました。これにより、月々の返済負担を抑え、ライフプランに合わせた柔軟な資金計画が立てやすくなりました。

また、これまで8000万円だった限度額が1.2億まで引き上げられるなど、フラット35は時代の変化に柔軟に対応しています。

マイホーム支援額が大きい長期優良住宅は

着工数の約40%まで拡大

長期優良住宅で叶う「トリプルメリット」

税制メリット+最大金利優遇+金利リスク回避

マイホーム購入を後押しする支援策として、住宅ローン減税などの税制優遇は欠かせないものになりました。特に、ZEH水準住宅や長期優良住宅といった高性能住宅への優遇制度は2026年度も充実しており、今や新築一戸建て着工数の約40%を長期優良住宅が占めるまでになりました(出典:国土交通省)。

税制優遇を重視して長期優良住宅を選ぶ、いわば経済合理性を重視する層にとって、【フラット35】は金利の引き下げメリットを最大限に受け取れ、さらに「返済ブラックボックス化を回避」できる住宅ローンとして、合理的な選択肢に映るのではないでしょうか。

顧客が抱える不安を正しく受け止め、マイホーム購入に安心を

住宅ローン市場は今、変動金利の不透明さによって消費者の不安が顕在化しはじめています。この不安を理解し、マイホーム購入を「長期的な安心」につなげるためには、資金計画に関する情報提供の質を高めることが重要です。

顧客が求めるのは「安心できる未来設計」です。住宅会社がその不安を解消するパートナーになれるかどうかが、これからの競争力を決めるでしょう。

MSJグループの取り組み

MSJグループの主なフラット35関連住宅ローン

MSJグループでは、フラット35をはじめとした全期間固定金利住宅ローンを取り扱っております。金利引下げ制度(ポイント制)にも対応しております