インフレ定着で変わる消費者マインド

3年前私は本連載の初回で「デフレ脳からインフレ脳へ」というコラムを書きました。読み返すと、当時はまだデフレ的な感覚が社会に残っていたことが分かります。しかしいまや物価上昇は当たり前となり、状況は一変しました。

私は、ここに来て、消費者心理もようやくインフレへと転じたと実感しています。

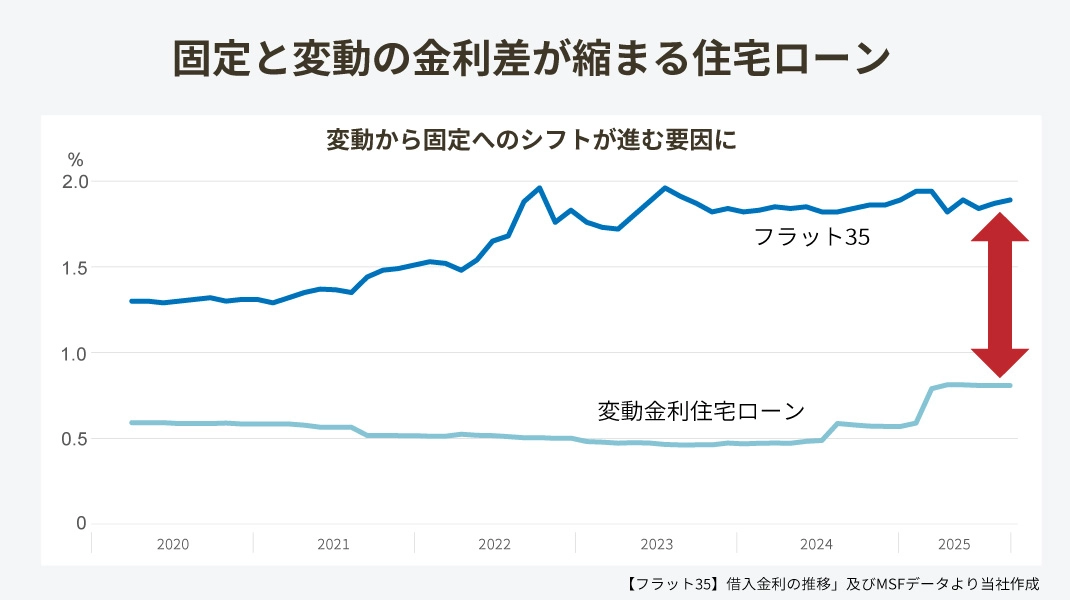

それを裏付けるのが、住宅ローン市場の顕著な変化。高い人気を誇っていた変動金利のシェアが低下し、代わりにフラット35をはじめとした固定金利へのシフトが急速に進んでいます。

なかでも変動金利から固定金利への「借換え」が急増しており、消費者のなかで「今後金利が上がる」という先高感が広まっていることが表れています。

コラム「時流を読む」

ビルダーの勝ち条件が大転換!デフレ脳からインフレ脳へ

政策転換が市場を揺さぶり住宅ローンは固定金利志向へ

住宅ローン金利は、基準となる指標に応じて動きます。変動金利は日銀の政策金利(短期プライムレート)に連動します。これまで日銀が政策金利を低く抑えていた影響で極めて低水準にとどまり、圧倒的な人気を誇りました。

一方、固定金利は10年物国債の利回りに大きく影響を受けます。短期金利は中央銀行の政策で動きますが、長期金利は投資家の将来予測や国際的な資金の流れなど、市場の判断で決まります。

ここ5年で長期国債の利回りは米国の財政不安や需給悪化を背景に大きく上昇しましたが、昨年、日銀がマイナス金利を解除したことを契機に、変動と固定の金利差が縮小。

先高感も加わって固定金利へのシフトが進んでいます。

待ったなしの構造転換、淘汰の時代へ

金利上昇は住宅市場を直撃し、消費者の購買力を確実に棄損させています。そこに建築資材の高騰や基準法改正による着工急減が重なり、市場はかつてない逆風にさらされています。

住宅産業の真価が問われるなか、当社は住宅会社の課題解決企業として、建築コスト削減に引き続き取り組み、荒波を越える伴走役を果たしていきます。

林業、住宅シンクタンクなどを経験し、1996年に住宅コンサルティング会社を設立。その後住宅会社をより本質的に支援するため、MSJグループ各社を設立。